La guía de los riesgos para los mercados emergentes en 2020

La agitación en América Latina, las elecciones en EE.UU., la guerra comercial y las posibilidades de un default, son algunos de los nubarrones en el panorama.

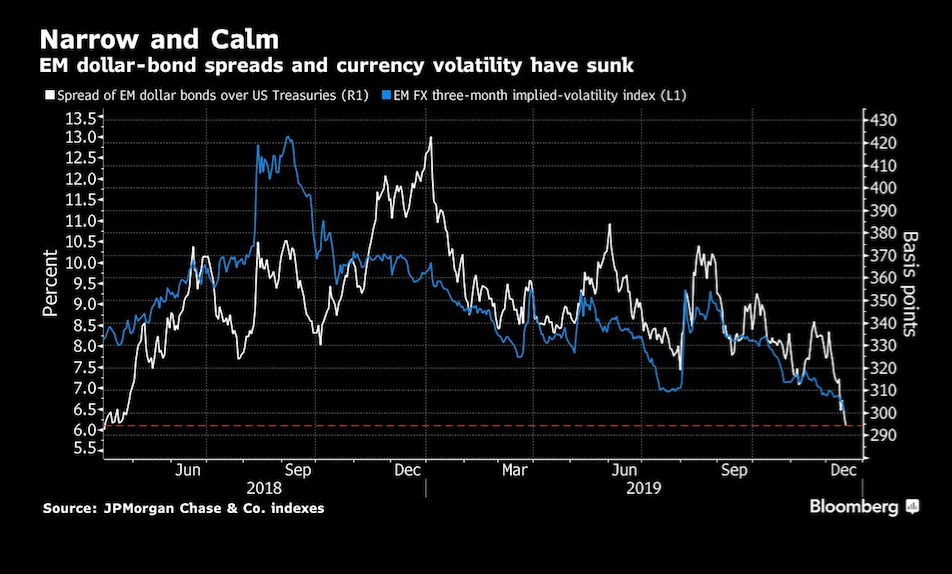

Un salto de casi US$ 3 billones en la valoración de la bolsa este año, la volatilidad de las divisas en un mínimo de cinco años y diferenciales de los bonos en su nivel más estrecho en casi tres años. En la superficie, los mercados emergentes están terminando 2019 con impulso.

Sin embargo, mire debajo del capó y muchos escollos esperan a los inversionistas, desde las elecciones de EE.UU. hasta un aumento de la agitación popular en América Latina y las persistentes preocupaciones por las guerras comerciales. No importan los problemas específicos del país, como el aumento de los incumplimientos en el mercado chino de bonos domésticos, la desaceleración del crecimiento en India y la profundización de la crisis en la compañía eléctrica estatal de Sudáfrica, Eskom.

Las narrativas en competencia en un sector que representa 60% de la economía global están bien ilustradas por la divergencia en las perspectivas. UBS AG asegura que los activos más riesgosos producirán solo rendimientos moderados en 2020. Pero Goldman Sachs Group Inc. y JPMorgan Chase & Co. son optimistas con respecto a las acciones de los países en desarrollo, mientras que Morgan Stanley apuesta a que los bonos se recuperarán.

La disputa comercial entre Estados Unidos y China y el Brexit “dominaron e impulsaron los mercados” en 2019, asegura David Woo, estratega de Bank of America, quien hace un año dijo que no se acercaría a los mercados emergentes ni con un “palo de 3 metros“.

“Este año será sobre la disipación de estas incertidumbres políticas, y esto debería proporcionar un impulso al crecimiento global, liberando la demanda acumulada a medida que las empresas reconstruyen el inventario y reanudan los gastos de capital”, asegura Woo desde Nueva York.

Para HSBC Holdings Plc, que era optimista sobre los activos de los mercados emergentes a principios de 2019, se avecinan tiempos más difíciles.

“De cara a 2020, no se ven las condiciones para que las monedas de los mercados emergentes tengan una recuperación de base amplia”, dijeron analistas, incluidos Paul Mackel y Ju Wang de Hong Kong. “Será otro año frustrante”.

Guerra comercial

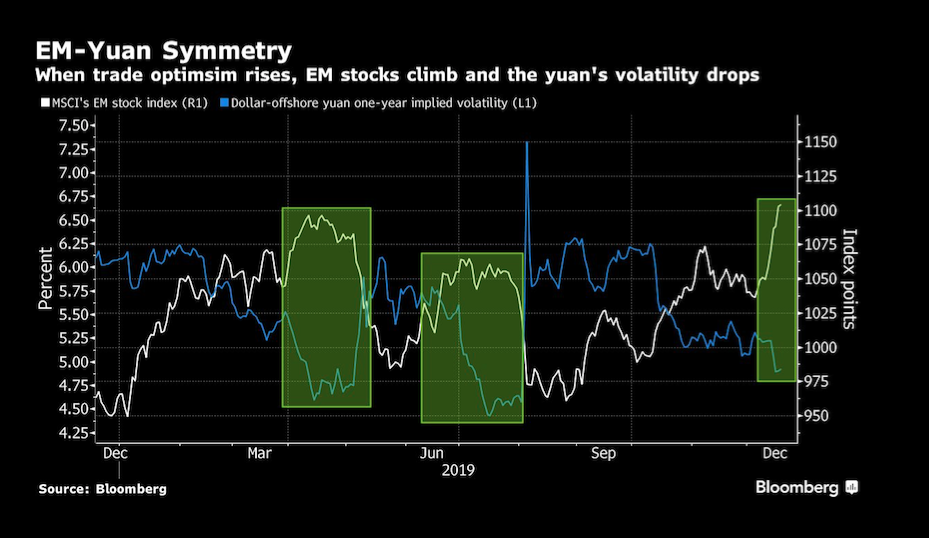

Al igual que en 2019, los inversionistas de los mercados emergentes observarán cómo se desarrolla la relación entre Estados Unidos y China. Hay muchos que dudan que el llamado acuerdo de fase uno de este mes conduzca a mucho progreso sobre problemas más profundos, como el descontento de Washington por la vasta red de subsidios industriales de Beijing.

Cualquier señal de que la tensión entre las dos partes está empeorando afectará duramente a los activos de los países en desarrollo, y por supuesto al Yuan de China.

“El resultado de la guerra comercial entre Estados Unidos y China es crucial para las perspectivas de los mercados emergentes en 2020”, dice Bank of America.

La Fed y el dólar

El presidente de la Reserva Federal de Estados Unidos, Jerome Powell, impulsó los activos de los mercados emergentes la semana pasada cuando sugirió que el banco central evitaría subir las tasas de interés hasta al menos 2021. Si eso sucede, debería mantener el dólar bajo control y garantizar que todavía fluya mucho capital hacia los mercados emergentes.

Pero si una aceleración inesperada en la inflación estadounidense lleva a la Fed a cambiar de plan, o si otros bancos centrales importantes se vuelven agresivos, eso podría elevar las tasas subyacentes y exprimir los diferenciales de los bonos de los países en desarrollo. El rendimiento adicional que obtienen los inversionistas al comprar bonos soberanos en dólares en mercados emergentes en lugar de bonos del Tesoro de EE.UU. ya está en el nivel más bajo desde abril de 2018, con una brecha que cae por debajo de los 300 puntos básicos este mes, según JP Morgan Chase & Co.

Crecimiento en desaceleración

El Fondo Monetario Internacional calcula que las economías de mercados emergentes se expandirán 4,6% el año que viene, casi tres veces más rápido que las naciones desarrolladas. Aún así, el crecimiento en China e India se está desacelerando, lo que perjudicará a las economías emergentes en su conjunto, según Citigroup Inc.

“Las tasas de crecimiento potencial de los mercados emergentes están cayendo”, aseguran analistas como David Lubin en Londres y Dirk Willer en Nueva York. Esto “plantea preguntas sobre los precios de los activos, y en particular las divisas”, dijeron.

La buena noticia, según Goldman, es que Brasil, México, Rusia, Sudáfrica y otros países todavía tienen espacio para relajar su política monetaria, al menos a corto plazo. El banco dice que esto aumentará las ganancias corporativas y ayudará a las acciones de los emergentes a generar un rendimiento total de 11% en 2020.

“Varios bancos centrales de mercados emergentes pueden reducir aún más las tasas en los próximos meses, aunque menos realizarán recortes a medida que avance el año”, según economistas de Goldman, incluido Andrew Tilton en Hong Kong.

Carry trade menguante

La búsqueda de rendimientos más altos probablemente continuará en 2020, especialmente mientras los bancos centrales de las economías desarrolladas mantengan un enfoque suave. Sin embargo, la caída en las tasas de los bonos en moneda local este año significa que el atractivo del carry trade de los mercados emergentes podría comenzar a disminuir.

El rendimiento promedio de los bonos locales en los países en desarrollo ha disminuido a 4,2%, el más bajo en más de una década, según los índices de Bloomberg Barclays.

Los inversionistas aún interesados en el carry trade pueden tener que recurrir a algunas de las monedas más riesgosas. Société Générale SA recomienda la libra egipcia y la naira nigeriana, donde los extranjeros pueden obtener rendimientos de bonos de más del 12%. A Bank of America le gusta el tenge kazajo.

Carrera por la Casa Blanca

Las elecciones primarias demócratas y la votación presidencial de Estados Unidos el 3 de noviembre podrían sacudir los mercados mundiales. La mayoría de los analistas dice que es demasiado pronto para saber si los activos de los mercados emergentes se beneficiarían de que Donald Trump ganara un segundo mandato o de que alguien más llegue a la Casa Blanca.

“Trump ha presidido una dura disputa comercial con China, pero también un mercado de valores que ha ganado 45%”, dijeron analistas de SocGen, incluido Jason Daw, en Singapur. “Si otra presidencia de Trump o de un líder demócrata sería buena o mala para los mercados financieros es una pregunta abierta, pero habrá efectos en la política y la opinión antes y después de las elecciones”.

Disturbios latinoamericanos

La región ha sido sacudida por protestas de Chile a Ecuador, Bolivia y Colombia por todo, desde la desigualdad hasta la corrupción. Los eurobonos de América Latina se han recuperado desde principios de diciembre, pero todavía están rezagados respecto a los de otras regiones de mercados emergentes en los últimos seis meses.

“En 2020, la ira contra los gobiernos no desaparecerá”, dijeron economistas de Citigroup, incluida Dana Peterson, quien vive en Nueva York. “La política importará mucho en América Latina e impulsará gran parte de las operaciones en la región”.

Citigroup duda que las dos economías más grandes, Brasil y México, ofrezcan mucho alivio a los inversionistas, incluso si las protestas no llegan allí. En Brasil, las luchas políticas probablemente retrasarán las reformas fiscales del presidente Jair Bolsonaro, mientras que la situación fiscal de México puede deteriorarse si el presidente Andrés Manuel López Obrador aumenta el gasto para impulsar la economía en dificultades, según Citigroup.

Incumplimientos de los gobiernos

Los incumplimientos soberanos han sido raros en los mercados emergentes en los últimos años. Pero en 2020, más países podrían unirse a Venezuela, que incumplió hace dos años. Los mercados están más nerviosos por Argentina, Líbano y Zambia.

Los bonos en dólares de Argentina han caído desde principios de agosto, cuando la sorpresiva victoria de Alberto Fernández en las elecciones primarias de Argentina puso a la izquierda en camino a la presidencia. Fernández, quien se posesionó este mes, ha señalado que abrirá conversaciones con los acreedores para retrasar los pagos de la deuda. La economista de la Universidad de Harvard Carmen Reinhart dice que esta batalla de reestructuración sería aún más desagradable que la última, que se prolongó durante 15 años después de su incumplimiento de 2001.

Líbano ha estado sin gobierno desde que los manifestantes forzaron al primer ministro, Saad Hariri, a renunciar a finales de octubre. Su próximo eurobono vence a principios de marzo. Incluso si lo paga, los mercados dudan que el país pueda resistir indefinidamente. Sus rendimientos en dólares se han disparado a un promedio de 30% y muchos de sus bonos se negocian por debajo de 50 centavos, lo que sugiere que los inversionistas esperan fuertes cancelaciones.

Los rendimientos de los eurobonos de Zambia han subido a casi 20% en medio de una economía en desaceleración y un empeoramiento de los cortes de energía. Los inversionistas dicen que probablemente necesita un rescate del FMI, aunque el gobierno parece reacio a aceptar las condiciones que eso conllevaría.