Hoy bien, mañana peor: las perspectivas de los bonos emergentes

Las ganancias obtenidas por los activos de países emergentes durante el trimestre contrastan con el sombrío reguero de proyecciones.

Está creciendo una desconexión en los mercados emergentes, que rara vez se han enfrentado a condiciones económicas tan graves y, sin embargo, cuyos activos están a punto de completar su mejor trimestre en una década.

El índice MSCI de Mercados Emergentes está en camino de publicar su mejor ganancia trimestral desde 2010, mientras que los bonos en dólares están preparados para su mayor avance trimestral desde la recuperación de 2009 de la crisis financiera mundial. La ola de estímulos de bancos centrales de todo el mundos ha respaldado el apetito por el riesgo.

Las monedas de mercados emergentes se fortalecieron alrededor de 2% los últimos tres meses. Los avances los lideraron la rupia indonesia, el rublo ruso y el peso colombiano. Los flujos de capital muestran un “retorno modesto” después de que las salidas a principios de 2020 empequeñecieran los de crisis anteriores, según un informe del Instituto de Finanzas Internacionales del 24 de junio.

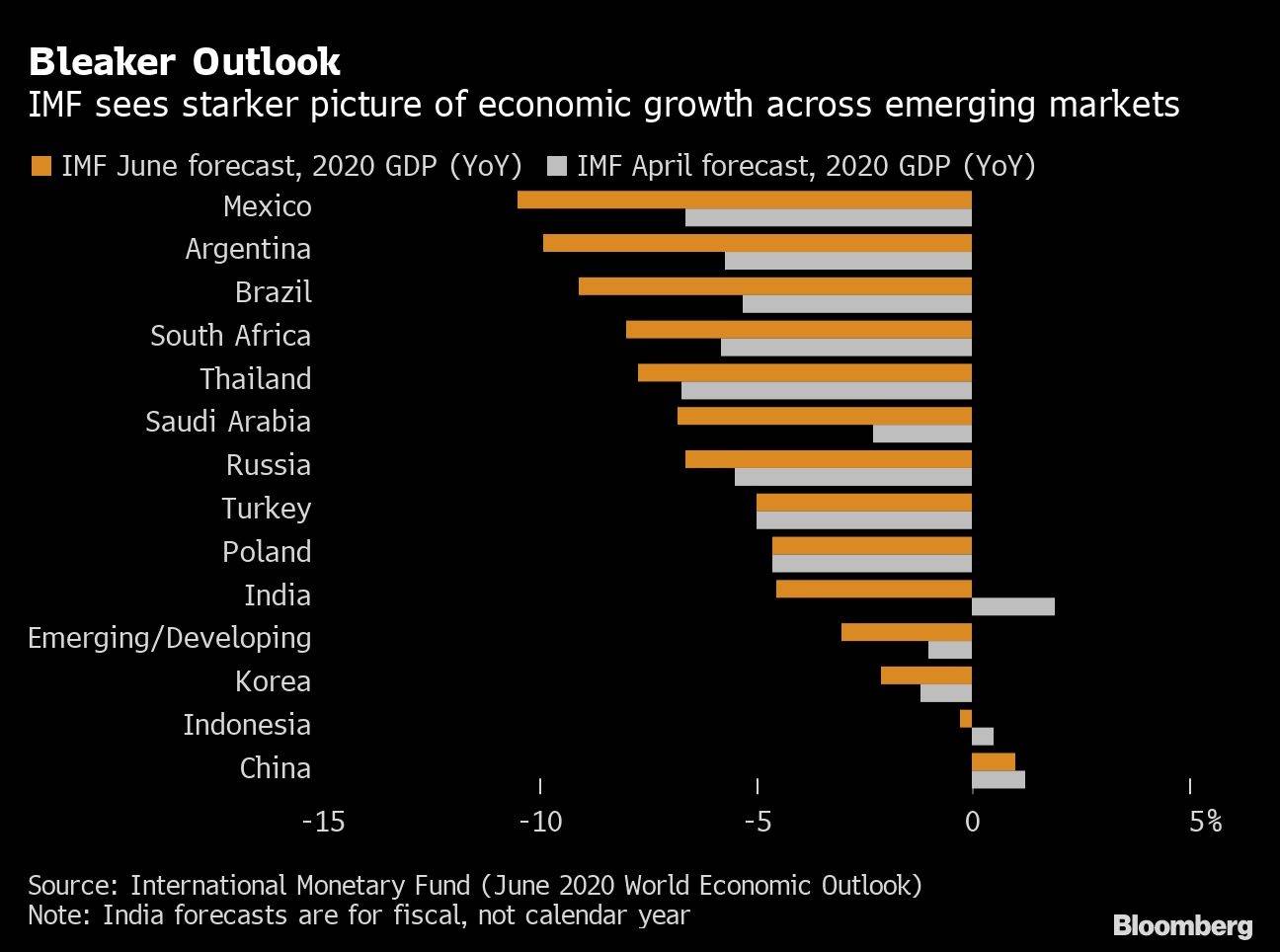

Todo eso está en desacuerdo con la perspectiva negativa, especialmente para las economías de América Latina, el sur de Asia y África, donde los brotes de virus corren el riesgo de descontrolarse. Las últimas proyecciones del FMI muestran que, si bien China podría lograr un crecimiento este año, las economías de México, Argentina, Brasil y Sudáfrica se contraerán 8% o más.

La enorme brecha entre las ganancias del mercado y el pesimismo económico corre el riesgo de un retroceso en los próximos meses que se sumarían a las dificultades de una recuperación.

“Si bien la amplia liquidez y el entorno de bajas tasas continúan brindando a los mercados emergentes el atractivo de los altos cupones, a medida que el proceso de recuperación se retrasa, creo que las consideraciones de riesgo están empeorando para los mercados emergentes en conjunto”, dijo Carmen Reinhart, economista jefe del Banco Mundial, en la conferencia Bloomberg Invest Global de la semana pasada.

La nueva proyección para los emergentes

El Banco Mundial proyecta que las naciones emergentes y en desarrollo como grupo se contraerán 2,5%, su peor desempeño desde que se comenzaron a registrar los datos en 1960. La crisis económica podría sorprender a algunos inversionistas más alcistas en mal pie.

“Creo que se producirá un ajuste de cuentas en el que los inversores extranjeros concluirán que no están siendo compensados por los riesgos en los países emergentes”, dijo Rob Subbaraman, jefe global de investigación macro de Nomura Holdings Inc. en Singapur.

Bloomberg Economics considera que la producción perdida en los mercados emergentes equivale al tamaño de la economía de Rusia. Ziad Daoud, economista jefe de mercados emergentes con sede en Dubaí, dice que en lugar de ofrecer retornos riesgosos, cada vez más ofrecen riesgos sin retorno.

Los bancos centrales en el mundo de los mercados emergentes se han unido a sus pares desarrollados para reducir las tasas de interés y Bloomberg Economics, a fines de abril ya contaba 13 países que habían implementado o estaban considerando comprar bonos del gobierno. Más experimentos con medidas no convencionales presentan el riesgo de estimular las salidas de capital.

No es uniformemente desastroso para los mercados emergentes. Jim O’Neill, presidente de Chatham House, es pesimista sobre América Latina e India, pero dijo a Bloomberg Television que él ve una oportunidad de que “esta crisis pueda acelerar este siglo de dominio asiático” a medida que China y otras economías de la región demuestren su habilidad para manejar la pandemia.

Subbaraman llamó a Asia la “región menos fea” entre los mercados emergentes.

De cuarentenas e incumplimientos

Edwin Gutiérrez, jefe de deuda soberana de mercados emergentes de Aberdeen Asset Management con sede en Londres, dijo que considera que ya se han obtenido los retornos fáciles. Ahora ve un riesgo real de que algunos países del sur de Asia y América Latina tengan que pausar las flexibilizaciones a las cuarentenas.

Es improbable que los spreads de los bonos de los mercados emergentes vuelvan a los niveles observados en enero, y es probable que las economías de Brasil, México y Perú estén entre las más afectadas por el virus, dijo Todd Schubert, jefe de investigación de renta fija del Bank of Singapore Ltd. con sede en Singapur.

Los incumplimientos en las economías en desarrollo probablemente aumentarán de 4% a 5% a fin de año, de 1% a 2% en 2019, dijo Schubert.

Los activos de los mercados emergentes aún podrían tener un “buen” segundo semestre de 2020, aunque será difícil repetir las ganancias hasta ahora, dijo Eric Stein, codirector de renta fija global de Eaton Vance Corp. con sede en Boston, que administra aproximadamente US$ 465.000 millones. Stein señaló a países como Brasil como altamente riesgosos dado que una mayor flexibilización de la política monetaria podría significar salidas “desordenadas”.

Favorece los activos de deuda local ucranianos, el crédito soberano externo rumano y las acciones vietnamitas.

Los mercados emergentes que han invertido en el estímulo fiscal, ahora alrededor de US$ 11 billones para todos los Gobiernos a nivel mundial, estima el FMI, tienen menos espacio para gastar sin generar preocupaciones sobre una deuda inmanejable. Y muchos de sus bancos centrales ya tienen tasas de interés históricamente bajas y, por lo tanto, tienen menos espacio para actuar si sus economías continúan en crisis.

“Creo que los mercados emergentes van a estar en una situación muy difícil en el futuro”, dijo Reinhart.