El retorno de la cautela del Banco Central

Inflación más baja a la prevista y holguras mayores a las estimadas le llevaron a detener el alza de tasas, al menos hasta el último trimestre. La economía crecería entre 3% y 4%, aunque con una inversión que subiría 6,2%.

El Banco Central retomó su tradicional prudencia en las proyecciones para la economía. Así lo evaluaron agentes de mercado al sopesar las principales señales entregadas en el Informe de Política Monetaria (IPoM) de marzo.

A diferencia de la visión más optimista que el mercado percibió en los IPoM de septiembre y diciembre, que sustentaron sendas alzas en la tasa de política monetaria (TPM), ahora el ente rector ve que las holguras son mayores a las estimadas previamente y apunta a cierta moderación en la actividad. De paso, con este ajuste avanza a una mayor sintonía con las expectativas de los analistas.

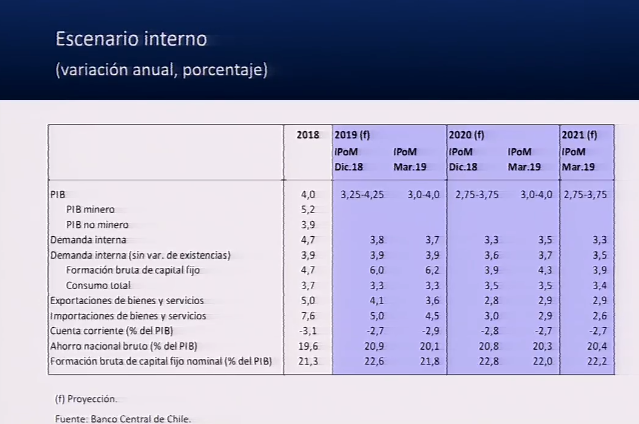

Al dar cuenta de visión ante la Comisión de Hacienda del Senado, el Banco Central planteó que la recuperación del crecimiento registrada en 2018 se mantendrá hasta 2020, aunque moderándose a un rango entre 3% y 4%. Aunque elevó el dinamismo de la inversión para 2019 (alza prevista cde 6,2% anual), descartó un boom ya que, medida como porcentaje del PIB, esta se mantendrá en torno a 22% hasta 2021.

Para el mercado, el ajuste crucial ocurrió con la trayectoria de la TPM. Esto, porque ve bajas presiones inflacionarias y holguras aún abiertas. En el resumen de Banchile Inversiones, se apunta que “aún no se ven señales robustas de recuperación en el mercado laboral, el consumo se ha desacelerado y la confianza del consumidor persiste en terreno negativo. Desde la perspectiva de la oferta, se suma la baja en la actividad minera en el primer trimestre”.

En el IPoM, se anunció una pausa en el proceso de retiro del estímulo monetario, con una tasa de política monetaria que no variará al menos en los próximos dos trimestres.

“El Consejo sigue considerando que la evolución de las condiciones macroeconómicas hace necesario reducir el estímulo monetario en el horizonte de política”, dijo el presidente del BC, Mario Marcel. Agregó que ello se hará a un ritmo más pausado que el anticipado en diciembre. Detalló que la entidad siempre dijo que conduciría este proceso incorporando los ajustes que fuesen necesarios, como ocurre en este caso con los cambios en la economía internacional y la actualización del IPC.

Razones tras los cambios

El Banco Central centró su análisis en explicar qué está pasando con la inflación, que constituye la principal diferencia respecto del escenario base de diciembre y la causa central del aplazamiento del alza de tasas. Una razón, claro, es el cambio en la metodología de medición del IPC asociada a la nueva canasta, que resulta en una inflación significativamente menor a la trayectoria prevista.

El IPoM señala que la menor inflación efectiva se da en un contexto en que la actividad y la demanda han estado en línea con lo anticipado, lo que se explica por un menor traspaso de la depreciación del peso, factores de oferta en algunos mercados y mayores holguras de capacidad a las previstas.

Estas holguras, agrega, “no se originan en una mayor debilidad de la demanda, sino en el efecto sobre la fuerza de trabajo de la fuerte inmigración que ha recibido el país”. En el IPoM de diciembre 2018, se señaló que “respecto de sus efectos en la inflación, la inmigración la eleva de forma acotada, predominando el efecto del mayor gasto en consumo por sobre el de las menores

presiones salariales”. Ahora se reconoce que el impacto de la inmigración parece haber sido más fuerte en expandir la oferta de trabajo, lo que modera los aumentos salariales y reduce los costos marginales de las empresas, presionando a la baja la inflación.

“En este contexto, nuestras proyecciones arrojan que la convergencia de la inflación a la meta de 3 por ciento se dará casi un año más tarde que lo proyectado en diciembre. Esto otorga espacio para que el retiro del estímulo monetario sea más pausado que lo anteriormente comunicado por el Consejo”, afirmó Mario Marcel.