La advertencia de Habitat sobre los retornos de las futuras pensiones

El presidente de la AFP, Cristián Rodríguez A., dijo que espera que la reforma previsional sea “una ley digna de estadistas, no de populistas”.

Un escenario aun más pesimista para los montos de las pensiones, que la reforma previsional en curso no parece capaz de revertir, dibujó el presidente de AFP Habitat, Cristián Rodríguez Allendes.

Hasta ahora, dijo, los positivos retornos de las inversiones de los fondos de AFP, que constituyen la mayor parte de los montos acumulados en las cuentas de los cotizantes, han compensado algunos factores adversos no previstos cuando se creó el sistema. Pero, en adelante, ya no será así porque en todo el mundo y en Chile los retornos de las inversiones están bajando.

Al intervenir en un seminario organizado por PAUTA y la Cámara Chilena de la Construcción (entidad controladora de este medio), el economista pidió sincerar el debate y centrarlo en los “problemas reales y no virtuales” que existen en esta materia. “Los desafíos inevitables son dos. El primero es decir las verdades incómodas: que si no hay cotización no hay pensión; decir que las AFP no son el problema, que hombres y mujeres viven más tiempo pensionados del que cotizan”, sostuvo.

AFP Habitat: la reforma previsional “no ataca apropiadamente los problemas diagnosticados”

Añadió que el segundo desafío es que esta reforma se plasme “en una ley digna de estadistas, no de populistas”. Precisó que los cambios necesarios son impopulares y sus resultados “se verán en el largo plazo, no se van a reflejar en los votos en la próxima elección”. Así, insistió, se requiere de legisladores y autoridades de gobierno con mucho capital político para tener la fortaleza de decir “esto es bueno para el país, aunque no sea bueno en el corto plazo”.

AFP Habitat es la tercera mayor administradora del sistema según el número de afiliados (1.964.996 personas a junio, tras Provida y Modelo) y el 80% de su propiedad lo comparten Prudential Financial e ILC (esta última controlada por la CChC).

Retornos: problema no abordado

El alto ejecutivo planteó que los problemas reales del sistema de pensiones están en la baja densidad de las cotizaciones, el fuerte aumento en la expectativa de vida y los menores retornos esperados. “Son tendencias a las que no se han dado respuesta oportunamente”, dijo. y agregó que tampoco se abordan adecuadamente en la Reforma Previsional.

Sostuvo que a ello se suma que el 50% de los trabajadores gana menos que $400 mil mensuales, lo que en caso de tener una tasa de reemplazo de 70% (“el nirvana de las pensiones”, dijo), la mitad de estos ahorrantes percibiría pensiones inferiores al ingreso mínimo. “Tenemos que mejorar esto para que los sueldos y pensiones sean mucho más altos. Pero también adaptar las expectativas a la realidad que tenemos como país”, acotó.

En este escenario, comentó que, cuando partió el sistema, la expectativa de vida tras jubilar era de 13 años para los hombres y 21 para las mujeres, pero con una tasa de interés (a 30 años en Estados Unidos) de 13%. Esta positiva rentabilidad pudo amortiguar el impacto de un alza en la esperanza de vida y menor densidad (menos meses de cotizaciones efectivas).

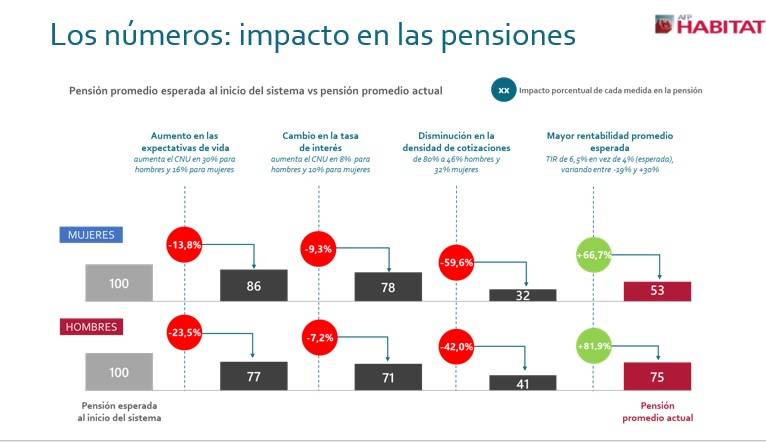

Lámina presentada por el presidente de Habitat, que ilustra cómo los positivos retornos amortiguaron el efecto en pensiones de otras variables. Fuente: AFP Habitat

Pero advirtió que este escenario ya desapareció: la expectativa de vida tras jubilar subió a 21 años para los hombres y 30 para las mujeres, y la tasa de interés (a 30 años en EEUU) se desplomó a 3%. Y los retornos hacia adelante no se ven mejores.

Cristián Rodríguez agregó que si las pensiones que reciben los jubilados no han internalizado plenamente el efecto combinado de la baja densidad de las cotizaciones y la mayor expectativa de vida, ha sido gracias a la rentabilidad.

“Si las AFP han hecho algo relativamente bien es en la gestión de inversiones. Sin embargo, el aumento de la cotización [el 4% de ahorro adicional] no lo pueden administrar. Sí pueden hacer los otros trámites, como recaudar y atender a las personas, pero lo único que parecen haber hecho bien no lo puede hacer”, criticó.

Aquí apuntó a los resultados de la consulta que AFP Habitat hizo a sus afiliados, donde 95 mil personas se pronunciaron en forma mayoritaria porque las AFP gestionen, sin costo, el ahorro adicional.

Añadió que, en lugar de apuntar a los problemas de fondo, en el debate previsional “se están discutiendo temas populares, como quien administra el 4% adicional, si vamos a tener más seguros o más solidaridad, o temas como las comisiones de administración”.

Indicó que, por ejemplo, cuando se dice que no habrá “ningún peso más para las AFP” no se considera que si el ahorro adicional fuera a esas entidades el aumento de ingresos para las AFP “sería cero, porque las comisiones se cobran sobre el sueldo, y el sueldo es el mismo si se cotiza sobre 20% , 14% o sobre 20%”.

Vea la presentación completa de Cristián Rodríguez aquí: