Renta presunta: el régimen tributario especial que Briones tiene en la mira

En la antesala de la propuesta que buscará reducir o eliminar exenciones y privilegios tributarios, el titular de Hacienda insistió en la necesidad de revisar ese mecanismo.

Aunque el informe del grupo de economistas que propondrá una hoja de ruta en materia tributaria tiene fecha de entrega en junio de 2021, se espera que pronto entregue su primer informe, centrado en ajustes a las exenciones y regímenes especiales. Para ello cuentan con un insumo clave:el análisis al respecto elaborado por el FMI y la OCDE (descargable en este enlace).

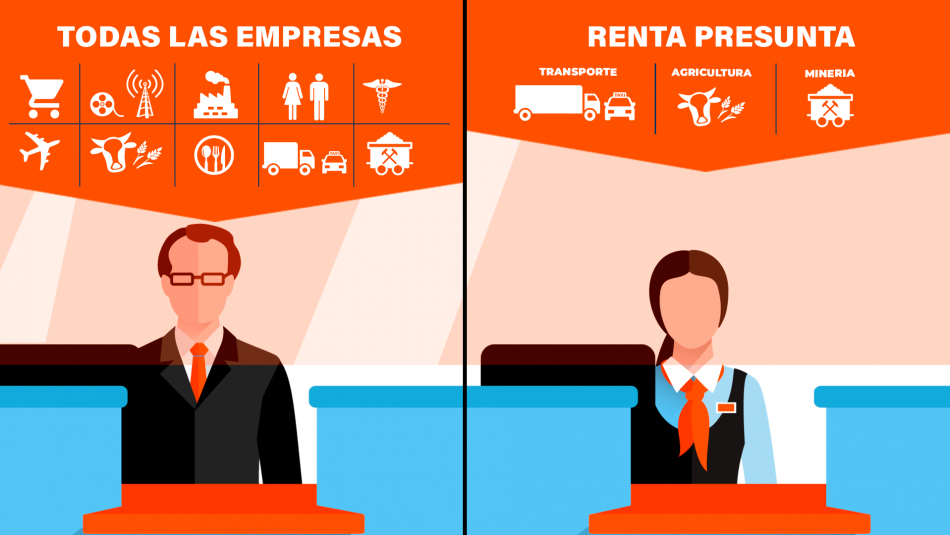

Sin embargo, el titular de Hacienda, Ignacio Briones, volvió a la carga con una de sus temas favoritos: revisar la renta presunta, un sistema de tributación especial al que solo pueden acceder transportistas, agricultores y mineros. “No tiene ningún sentido conceptual, con la tecnología y la información que tenemos hoy. Hace rato que dejó de ser necesario presumir renta, en vez de evaluar la renta efectiva que la gente tiene”, dijo el ministro en una charla, segun consigna El Mercurio.

Una comisión dibujará la nueva ruta tributaria de Chile

No es primera vez que la autoridad critica este régimen. En 2018, Briones fue el coordinador de los grupos de trabajo del precandidato presidencial de Evópoli en 2018, Felipe Kast, quien en su propuesta tributaria incluyó la eliminación de la renta presunta. En septiembre pasado, tras el fin del paro de los camioneros, instó al gremio a asumir que tienen un régimen de tributacipón especial que se debe revisar.

Y por si faltara otra señal, en diciembre de 2019 Briones fichó como asesor tributario de Hacienda al académico de la Universidad Adolfo Ibáñez, Claudio Agostini, quien ha abogado por eliminar ese régimen especial.

Carlos Cáceres: “Tarde o temprano, en forma muy lamentable, en Chile van a subir los impuestos”

Cómo opera

La renta presunta busca facilitar la tributación de empresas pequeñas, de zonas rurales y que tenían dificultades (tecnológicas y operativas) para llevar registros que les permitieran demostrar sus utilidades, como lo hace el resto de los contribuyentes.

La ley les permite que no tributen sobre sus rentas reales: las firmas agrícolas pagan impuestos equivalentes al 10% del avalúo fiscal del terreno (que siempre es inferior a su valor comercial); las de transporte, el 10% del valor corriente del camión, taxi o bus; y en el caso de las mineras, la tasa fluctúa entre el 4% y 20% de las ventas dependiendo del valor del cobre. Las empresas deben pagar estos impuestos en todos los casos, incluso en los años en que tienen pérdidas.

Renta presunta: el régimen especial que la modernización tributaria no toca

Agostini es autor del paper que alertó en 2013 sobre los riesgos de elusión presentes en la renta presunta. Según esos datos, todas las empresas que tributan en ese régimen usan facturas para comprar y vender, por lo tanto pueden demostrar sus ingresos. Además, el 86% de las utilidades declaradas como renta presunta pertenecen a contribuyentes del decil de mayores ingresos.

En la reforma tributaria de 2014 se propuso eliminar este régimen, pero solo se logró acotarlo, por ejemplo poniendo topes de ventas anuales a las firmas. En la reforma de 2019 el sistema no se tocó.

Meta lejana, pero posible: decidir en qué se gastan mis impuestos